Los desequilibrios económicos globales han vuelto al centro del debate público. El 2 de abril de 2025, los ojos del mundo estaban puestos en Donald Trump y su anunciado “Día de la Liberación”. El presidente prometía aranceles generalizados: impuestos a productos y materiales que entran a Estados Unidos desde casi todos los países.

Los aranceles, claro, aumentaban según el famoso déficit comercial de Estados Unidos con cada país. Es decir, si Estados Unidos compra más de lo que vende —por ejemplo, importa por 100 y exporta solo por 60— considera a ese país un “mal socio” y le aplica un impuesto más alto.

Para Trump, un déficit comercial es una señal de debilidad, una prueba de que Estados Unidos “pierde” frente a sus socios. Desde su primer mandato, ha hecho de estos saldos comerciales una obsesión política. Como consecuencia, el comercio internacional, antes reservado a tecnócratas y páginas económicas, ha vuelto a convertirse en un campo de batalla político.

Pero, ¿es el comercio un juego en el que unos ganan y otros pierden? ¿Es común encontrar déficits comerciales? ¿Cómo entender el regreso de las tensiones comerciales? La mejor forma de hacerlo es tomando un poco de distancia, mirar a largo plazo y ampliar el foco a todas las operaciones económicas, no solo a las comerciales.

Nuestra investigación reúne una base de datos nueva, y completa, sobre los flujos comerciales y financieros globales, conocida como la balanza de pagos mundial. Este registro sistemático incluye todo lo que entra y sale de cada país en términos económicos: bienes (como alimentos, petróleo o maquinaria), servicios (turismo, transporte o consultoría), ingresos (pagos de intereses y utilidades) y transferencias (remesas o ayudas internacionales).

Esta base cubre 57 territorios —prácticamente todo el mundo— desde 1800 hasta la actualidad, y está disponible en línea bajo el nombre The World Historical Balance of Payments (WBOP; https://wbop.world/).

Al combinar fuentes históricas con datos modernos del Fondo Monetario Internacional y la Organización Mundial del Comercio, reconstruimos series anuales de los principales componentes de la balanza de pagos. Esto nos permite comparar más de dos siglos de desequilibrios globales —es decir, los desajustes entre lo que un país gana del resto del mundo y lo que le paga—, cuentas corrientes —que resumen ese flujo cada año, sumando exportaciones, importaciones, servicios e ingresos financieros— y la acumulación de riqueza externa.

La idea de que el libre comercio se equilibra solo es, al menos, una teoría con mucha fe. Los resultados muestran que el intercambio desigual entre Norte y Sur no solo persiste, sino que se alimenta de las relaciones de poder que moldean los resultados económicos internacionales. Desde el siglo XIX, la economía mundial ha estado marcada por desequilibrios tan duraderos que parecían imposibles de romper. Las potencias, por supuesto, no han perdido tiempo en aprovechar su posición para imponer condiciones comerciales a su favor, reforzando las desigualdades globales en lugar de reducirlas.

Esto no es ninguna novedad para muchos pensadores latinoamericanos, que desde hace décadas vienen señalando cómo el comercio y las relaciones de poder han jugado en contra de la región —algo que, para sorpresa de nadie, sigue vigente. Por ejemplo, Prebisch (1950) sostenía que los países del Sur exportan materias primas a precios bajos e importan manufacturas cada vez más caras, generando un deterioro estructural en sus términos de intercambio. Cardoso y Faletto (1979) argumentaban que el desarrollo dependiente no es una etapa transitoria, sino una forma estructural de subordinación económica.

De forma similar, aunque desde otra latitud, Frank (1967) hablaba de la “acumulación dependiente”; Emmanuel (1972) desarrolló la teoría del intercambio desigual; y Amin (1978) criticó las formas en que el sistema capitalista mundial se las arregla para reproducir el subdesarrollo en la periferia, como si fuera un arte bien afinado.

Nuestros hallazgos van en la misma línea, pero con una diferencia importante: gracias a nuevas herramientas y datos, hoy podemos ofrecer una mirada global y cuantitativa de largo plazo sobre los flujos comerciales y financieros. Esto nos permite ver no solo cómo ha cambiado el intercambio desigual, sino también cómo ha logrado mantenerse cómodamente en el tiempo.

Mostramos que cambios relativamente pequeños en el poder de negociación —como precios de materias primas un poco más altos o la ausencia de transferencias coloniales— podrían haber generado resultados muy distintos en términos de riqueza y desarrollo… pero, claro, la historia rara vez se escribe para favorecer a quienes menos poder tienen.

Patrones de intercambio en la Primera y Segunda Globalización

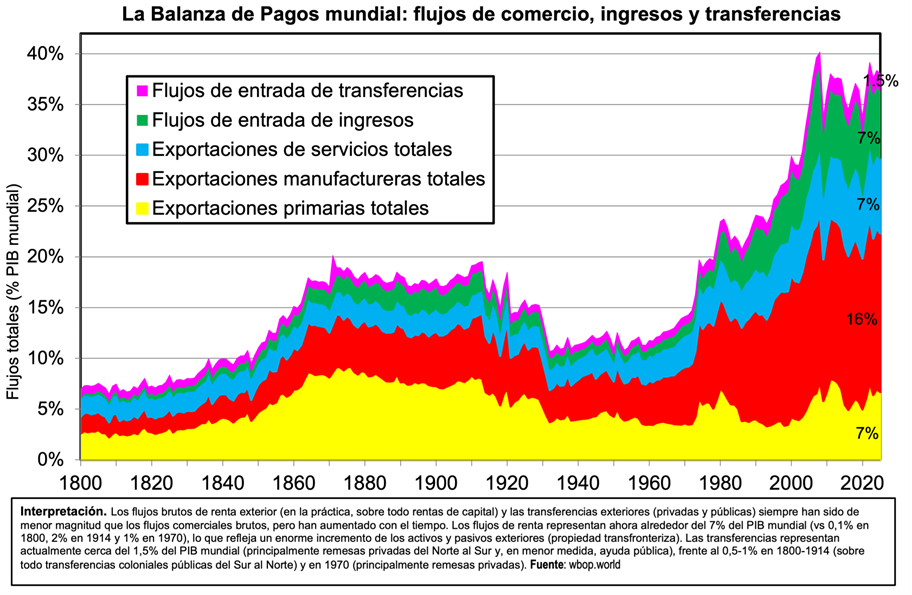

Hoy en día, los niveles de comercio global son los más altos jamás registrados: las exportaciones e importaciones combinadas equivalen al 30% del PIB mundial (7% en materias primas como agro, minería y combustibles fósiles; 16% en manufacturas; y 7% en servicios como turismo, transporte o consultoría). En comparación, en 1800 representaban apenas 7%, subieron al 15% en 1914 y retrocedieron al 12% en 1970. Esto muestra no solo cuánto ha crecido el comercio en volumen, sino también cómo han cambiado sus componentes y el peso que tienen en la economía mundial.

Los flujos de ingresos —como pagos de intereses y utilidades— también crecieron de manera explosiva: pasaron del 0,1% del PIB mundial en 1800 a 7% en la actualidad. Este crecimiento no es magia, sino el reflejo de la enorme expansión de los activos externos, es decir, las inversiones y propiedades que los países poseen fuera de sus fronteras (Figura 1). Desde 1970, el aumento ha sido impresionante en todos los sectores, con un impacto ambiental que recién empezamos a dimensionar. Muchas veces se dice que el comercio se ha “estancado” como porcentaje del PIB desde la crisis de 2008, lo cierto es que se estabilizó en su punto más alto en toda la historia.

Figura 1: Balanza de Pagos Mundial: Flujos de Comercio, Ingresos y Transferencias

El comercio y los flujos financieros no crecieron como una bonita línea recta hacia el progreso, sino a golpes de ciclos desiguales. En la primera globalización (1880–1914), Europa no perdió el tiempo: integró rápidamente sus mercados, extrajo recursos coloniales y acumuló una gran cantidad de riqueza externa con una eficiencia envidiable. En la segunda globalización (1990–2025), el desbalance no es menor: Estados Unidos juega a ser el consumidor del mundo con su déficit comercial crónico —gasta en importaciones mucho más de lo que ingresa por exportaciones—, mientras Asia Oriental acumula superávits manufactureros —vende mucho más de lo que compra en bienes industriales— [DP1] que harían sonrojar a cualquier imperio del pasado.

Figura 2: Saldo neto del comercio de bienes en % PIB mundial

Entre 1800 y 1914, Europa mantuvo déficits constantes en bienes —es decir, importaba más productos de los que exportaba—, en particular materias primas provenientes de sus colonias. Como muestra la Figura 2, este déficit rondó entre 1.5% y 2% del PIB mundial durante más de un siglo.

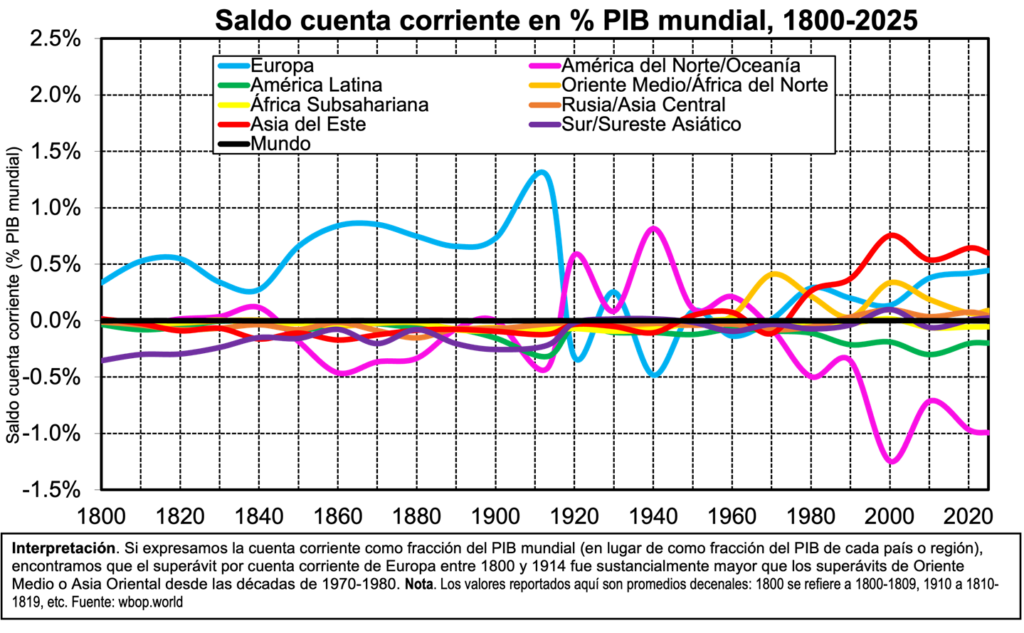

Sin embargo, ese saldo negativo en bienes no impidió que Europa tuviera superávits en su cuenta corriente —el balance más amplio que incluye también servicios, ingresos financieros y transferencias internacionales— gracias a flujos menos visibles pero muy rentables. La Figura 3 muestra que estos superávits se explican principalmente por los denominados flujos “invisibles”: ingresos por servicios, pagos de utilidades y, sobre todo, transferencias coloniales —como tributos, indemnizaciones o rentas extraídas directamente de territorios dominados—. Estos flujos son considerados “invisibles” porque, a diferencia del comercio de bienes que uno puede ver entrar y salir de un país, son transacciones monetarias más sutiles y difíciles de medir, pero igual de efectivas para engordar las arcas imperiales.

Figura 3: Cuenta corriente neta como porcentaje del PIB Global, 1800-2025

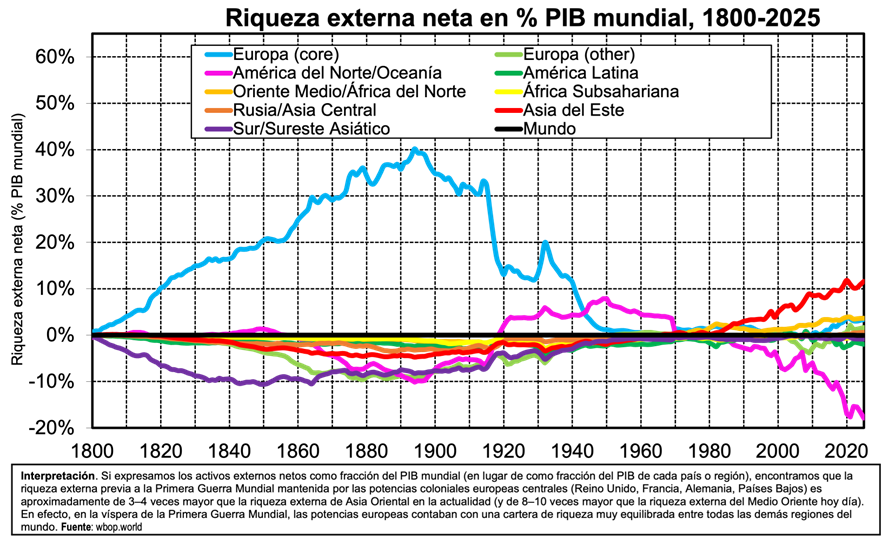

Este conjunto de flujos “invisibles” permitió a potencias como Reino Unido, Francia, Alemania y Países Bajos acumular una enorme cantidad de riqueza externa —es decir, inversiones y activos fuera de sus fronteras—. Para 1914, sus activos externos netos llegaron al 34% del PIB mundial, es decir, más del 130% de su propio producto interno (Figura 4).

Todo esto sucedía a pesar de los grandes déficits en materias primas —importaban más de lo que exportaban—, lo que deja en evidencia el rol central de los flujos “invisibles”. Las transferencias netas —como indemnizaciones de guerra o ingresos coloniales— fueron fundamentales para poner en marcha esta acumulación de riqueza, que luego se reforzó con ingresos por capital —pagos de intereses, dividendos y rentas de inversiones—. Dicho de otra manera: aunque la balanza de bienes mostrara rojo, los números de las cuentas “invisibles” aseguraban que las potencias siguieran nadando en oro.

Figura 4: Riqueza externa neta en % PIB mundial, 1800-2025

En contraste con el modelo colonial del siglo XIX, en el que Europa acumulaba riqueza externa a pesar de registrar déficits comerciales, el patrón observado entre 1970 y 2025 es diferente. En este periodo, la acumulación de riqueza externa se encuentra mucho más vinculada a la existencia de superávits comerciales. Asia Oriental, por ejemplo, ha registrado consistentemente un saldo positivo en su balanza comercial y, como resultado, ha acumulado activos externos netos equivalentes al 10% del PIB mundial. En el extremo opuesto, Estados Unidos, junto con América del Norte y Oceanía, han acumulado una deuda externa equivalente al 18% del PIB mundial, lo que representa más de la mitad de su propio producto interno (56% de su PIB).

Este desequilibrio no ha generado una crisis inmediata gracias a lo que se conoce como el privilegio exorbitante. Este concepto refiere a la diferencia entre el elevado rendimiento de los activos externos y el bajo costo de su deuda externa (Nievas y Sodano, 2024). El privilegio exorbitante suaviza un poco los déficits, aunque no alcanza para revertirlos por completo.

América Latina en el intercambio desigual

¿Qué papel jugó América Latina en este panorama global? Durante el siglo XIX, la región fue conocida como el granero del mundo, gracias a sus exportaciones de productos agropecuarios y minerales. Como muestra la Figura 5, en los años 1860 América Latina registró superávits comerciales muy elevados en productos primarios, que llegaron a representar hasta un 30% del PIB. Sin embargo, este aparente éxito no se tradujo en riqueza duradera. Las ganancias obtenidas por la venta de materias primas fueron superadas por déficits en otros rubros clave: manufacturas, servicios, ingresos y transferencias.

Figura 5: Saldos netos de Ámerica Latina, 1800-2025

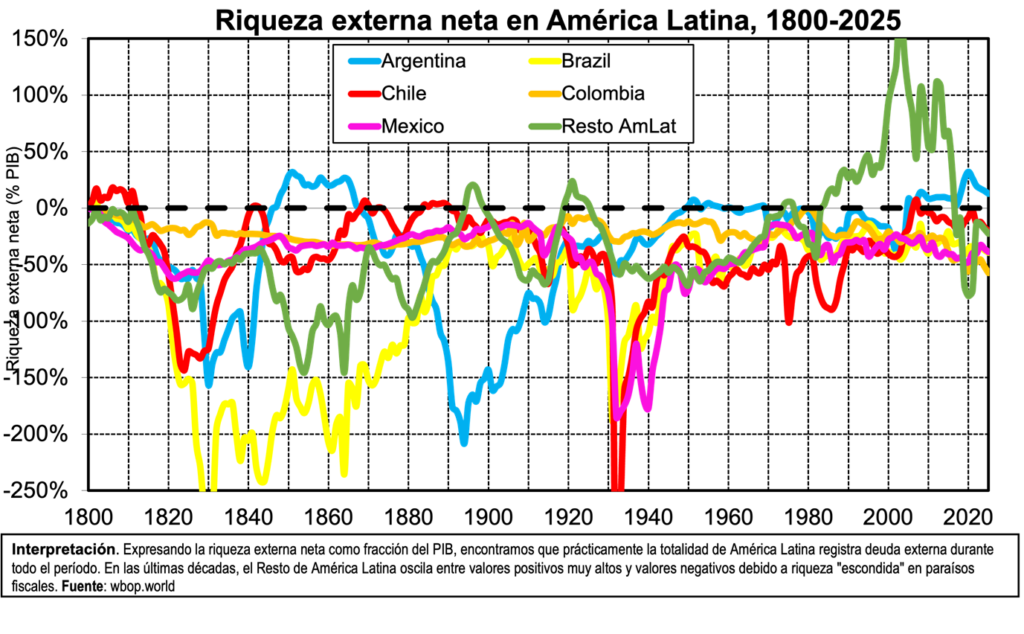

Los ingresos netos —diferencia entre lo que un país recibe y lo que paga al exterior en divisas— han sido un problema constante para América Latina durante el siglo XIX. Muchos países de la región pagan altos intereses por su deuda externa —es decir, el dinero adeudado a bancos, gobiernos u organismos internacionales—, lo que genera balances negativos todos los años. A esto se suma una fuerte dependencia de las importaciones de bienes manufacturados —productos elaborados con cierto nivel tecnológico—, lo que empeora los desequilibrios en los sectores no primarios de la economía. Aunque países como Argentina y Chile han logrado registrar superávits en cuenta corriente —cuando ingresan más divisas de las que salen— en ciertos momentos, no lograron acumular riqueza externa de forma sostenida. De hecho, como muestra la Figura 6, América Latina se ha mantenidocomo deudora neta —con más deudas que activos— durante casi todo el período.

Hacia el final del periodo se observa un gran aumento en los activos externos de algunos países de la región. Sin embargo, este incremento no refleja un cambio productivo de fondo. Más bien responde al crecimiento de los paraísos fiscales en el Caribe —jurisdicciones con impuestos muy bajos o nulos que atraen capitales extranjeros—, donde se concentran activos financieros que no necesariamente se generaron en la región, sino que son registrados allí por inversores del Norte Global para evadir impuestos.

Figura 6: Riqueza externa neta en Ámerica Latina, 1800-2025

Pequeños cambios en las relaciones de poder hubiesen hecho la diferencia

¿Qué habría pasado si las reglas del juego hubieran sido un poco distintas? En nuestro estudio simulamos algunos escenarios para pensarlo. Por ejemplo, si eliminamos las transferencias coloniales entre 1800 y 1914 —es decir, si Europa no hubiera podido extraer recursos directamente de sus colonias mediante tributos, impuestos o rentas forzadas— el panorama cambia drásticamente: Europa dejaría de ser acreedora neta —poseedora de más activos que deudas— y pasaría a ser deudora frente a Asia del Sur y del Sudeste.

Ahora bien, si los precios de materias primas hubieran sido un 20% más altos —un estimado conservador, considerando que muchas se obtenían mediante el trabajo forzado—, Europa también habría terminado muy endeudada. En cambio, regiones exportadoras como América Latina y Asia habrían acumulado más riqueza externa —activos que generan ingresos fuera del país—. Como muestra la Figura 7, estos pequeños cambios en las condiciones del intercambio habrían producido un giro importante en la geografía global del poder económico.

Figura 7: Simulación: Sin transferencias + incremento precios primarios

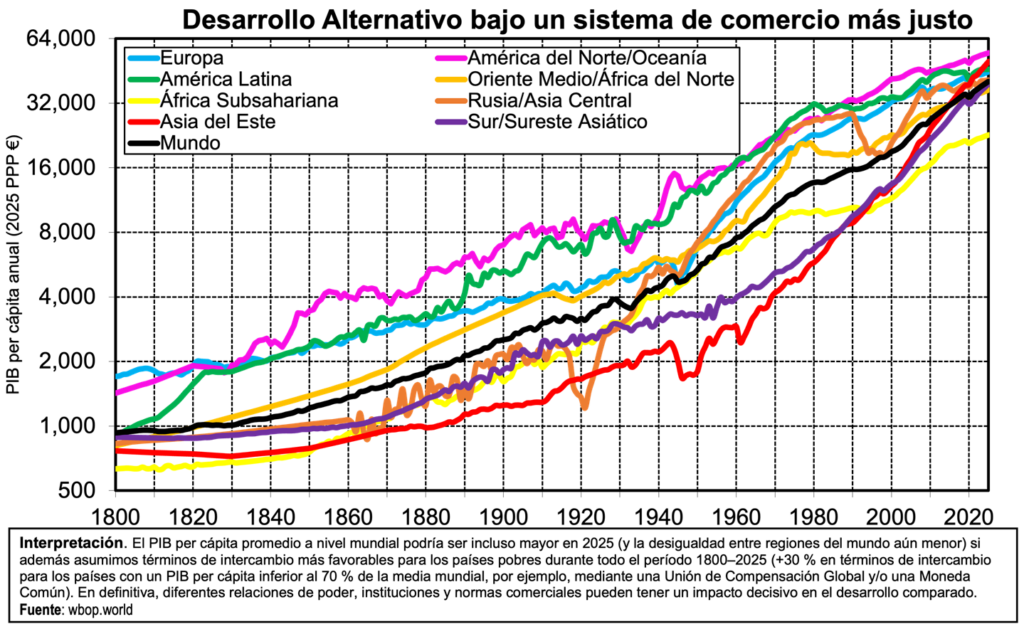

Aplicar un cambio equivalente en los precios de materias primas al período más reciente, entre 1970 y 2025, tendría efectos igual de profundos. En nuestras simulaciones, un aumento del 20% en los precios habría generado un impacto positivo sobre la riqueza externa de África Subsahariana, una de las regiones más castigadas por los términos actuales de intercambio. Si esas ganancias se hubieran reinvertido en salud, educación o infraestructura, la convergencia en niveles de ingreso con los países más ricos se habría acelerado de forma significativa .

Con precios más justos y sin extracciones coloniales, América Latina y Asia se acercarían considerablemente a los niveles de ingreso de Occidente, mientras que África más que duplicaría su PIB. Con un incremento aún mayor (30%) para los países por debajo del 70% del ingreso mundial promedio, la convergencia sería casi total, como muestra la Figura 8. Estas simulaciones revelan el enorme potencial de transformar las reglas del sistema global para promover un crecimiento más equitativo.

Figura 8: Desarrollo Alternativo bajo un sistema de comercio más justo

Conclusión

Los desequilibrios globales no son fruto del azar, sino el resultado acumulado de decisiones políticas, marcos institucionales y relaciones de poder. Este análisis muestra que tanto el intercambio desigual como las asimetrías estructurales han configurado las trayectorias del desarrollo mundial.

El contraste histórico resulta revelador: mientras Europa convirtió déficits comerciales en riqueza mediante las transferencias coloniales, el sistema contemporáneo —con Estados Unidos como actor central— continúa privilegiando el comercio y reforzando dependencias.

Ante los desequilibrios actuales, se vuelve necesario pensar alternativas que trasciendan la lógica dominante. Entre ellas, la creación de un sistema de compensación global y una moneda internacional podrían contribuir a mejorar los términos de intercambio de los países más pobres y sentar las bases de un crecimiento más inclusivo. De lo contrario, ya sabemos cómo sigue la historia: beneficios cómodos para unos pocos y desequilibrios crónicos para el resto.